ประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป

ความคุ้มครองประกันสุขภาพเหมาจ่าย อีซี่ เฮลท์ ท็อป อัป

คำถามที่พบบ่อย

ประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป คืออะไรทำไมถึงต้องสมัคร?

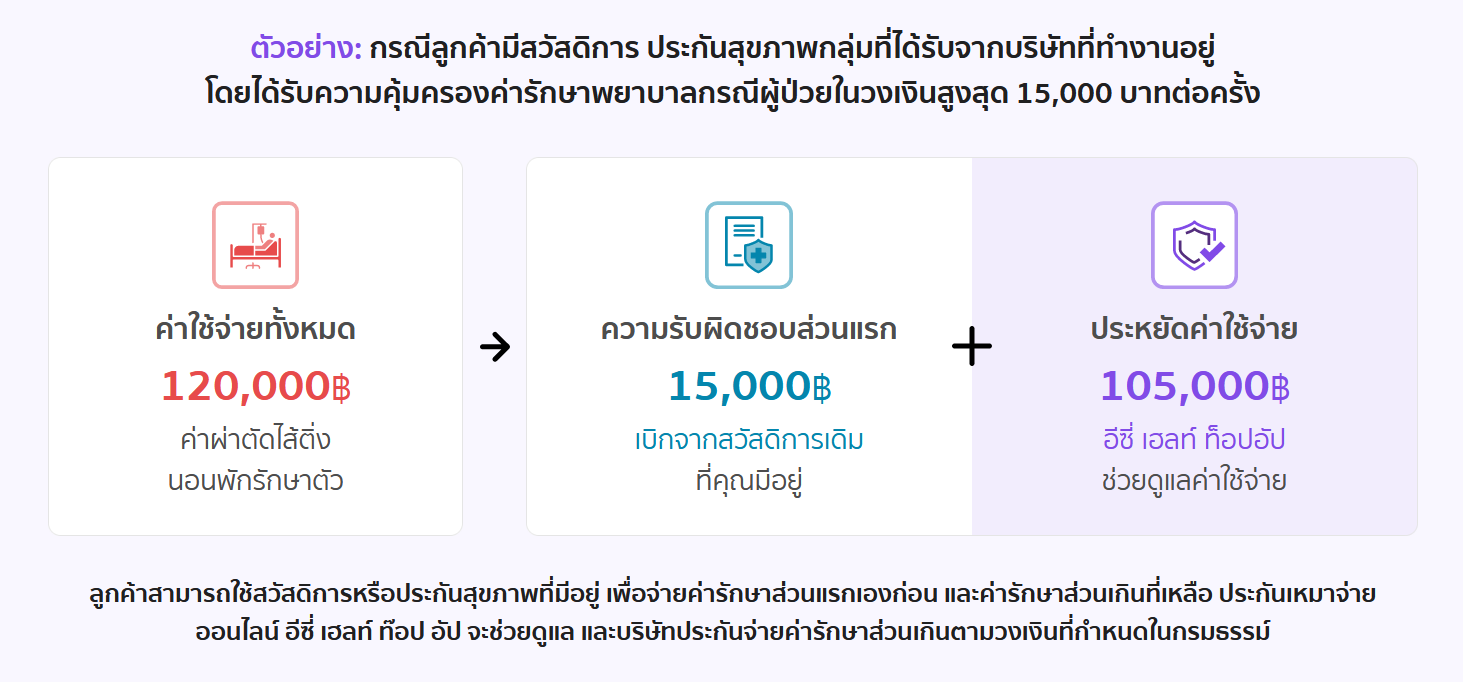

ประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป เป็นประกันสุขภาพแบบเหมาจ่าย ที่มีความรับผิดชอบส่วนแรก (Deductible) คือ ประกันสุขภาพที่ผู้เอาประกันจะต้องเป็นผู้รับผิดชอบค่าใช้จ่ายการรักษาในส่วนแรกก่อน โดยอาจจะใช้สวัสดิการประกันสุขภาพจากบริษัท หรือแผนประกันสุขภาพอื่นๆ หากมีค่ารักษาพยาบาลที่เกินกว่าที่ระบุในกรมธรรม์ส่วนแรก บริษัทประกันจะจ่ายค่ารักษาส่วนเกินตามที่ตกลงกันไว้ตามเงื่อนไขของกรมธรรม์้ ทั้งนี้ค่าใช้จ่ายส่วนแรกจะรวมถึงการได้รับผลประโยชน์จากสวิสดิการค่ารักษาพยาบาลจากรัฐบาล (ถ้ามี) และ/หรือ จากสัญญาประกันภัยอื่นๆ

ตัวอย่างเช่น หากคุณสมัครทำประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป ที่มีความรับผิดส่วนแรก 15,000 บาท แล้วต้องรับการรักษาในโรงพยาบาลมีค่ารักษา 15,000 บาท คุณต้องเป็นผู้จ่ายค่ารักษาพยาบาลนั้นเอง แต่ถ้ามีค่ารักษาพยาบาล 50,000 บาท คุณจ่ายส่วนแรก 15,000 บาทก่อน บริษัทประกันจะจ่ายส่วนที่เหลือ 35,000 บาท นั่นเอง

ประกันสุขภาพที่มี Deductible มีข้อดีคือ ช่วยให้ค่าเบี้ยประกันถูกลง เนื่องจากบริษัทประกันไม่ต้องรับผิดชอบค่าใช้จ่ายในส่วนแรก หากคุณเป็นผู้ที่มีสวัสดิการหรือประกันสุขภาพอยู่แล้ว มีประวัติสุขภาพที่ดี ประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป ก็อาจเป็นทางเลือกที่เหมาะสมได้

ประกันสุขภาพ ลดหย่อนภาษี ได้หรือไม่?

โดยปกติแล้วจะมีกรณีที่บริษัทไม่คุ้มครองซึ่งประกันสุขภาพมีระยะเวลารอคอย (Waiting period) ช่วงเวลาที่ประกันยังไม่คุ้มครองเมื่อนับจากวันที่สัญญาประกันมีผลบังคับใช้ โดยแบ่งเป็น 2 ระยะเวลา ดังนี้

1. การป่วยที่เกิดขึ้นในระยะเวลาที่ไม่คุ้มครอง (Waiting period) 30 วันประกันสุขภาพช่วยปกป้องคุณจากการเจ็บป่วยทั่วไปและไม่ได้เกิดจากอุบัติเหตุใด ๆ ประเภทของประกันนี้มักจะกำหนดระยะเวลารอคอยอยู่ที่ 30 วัน นับตั้งแต่วันที่กรมธรรม์มีผลบังคับ ดังนั้นควรศึกษาให้ดีก่อนตัดสินใจซื้อประกันสุขภาพแต่ละครั้ง ซึ่งจะช่วยให้คุณมีความพร้อมในการรับสิทธิประโยชน์จากการคุ้มครองในเรื่องของสุขภาพได้อย่างเต็มที่

2. การป่วยดังต่อไปนี้ ที่เกิดขึ้นในระยะเวลา 120 วัน

หากคุณเจ็บป่วยด้วยอาการที่ถือเป็นโรคร้ายแรงหรือตรงตามเงื่อนไขที่กำหนดไว้ดังต่อไปนี้ ประเภทของประกันนี้มักจะกำหนดระยะเวลารอคอยอยู่ที่ประมาณ ในช่วงเวลา 120 วัน นับตั้งแต่วันที่กรมธรรม์มีผลบังคับ ซึ่งประกันจะยังไม่คุ้มครอง ดังนั้น จึงควรศึกษาให้ดีก่อนตัดสินใจซื้อประกัน เพื่อให้คุณรับสิทธิประโยชน์จากการคุ้มครองในเรื่องของสุขภาพได้อย่างเต็มที่

- เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition) เว้นแต่ ผู้เอาประกันภัย ได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

โรคเรื้อรัง การบาดเจ็บ หรือ การป่วย (รวมถึงภาวะแทรกซ้อน) นั้น ไม่ปรากฎอาการ ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ ในระยะ 5 ปีก่อนวันที่สัญญาเพิ่มเติมเริ่มมีผลคุ้มครองเป็นครั้งแรก และในช่วงเวลา 3 ปี ตั้งแต่วันที่สัญญาเพิ่มเติมนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

ข้อยกเว้นทั่วไป ตามที่ระบุในสัญญาเพิ่มเติมนี้ เช่น ภาวะที่เป็นผลจากความผิดปกติที่เกิดขึ้นแต่กำเนิดการตรวจรักษาที่ยังอยู่ในระหว่างทดลอง การแก้ไขปัญหาการมีบุตรยาก (รวมถึงการสืบวิเคราะห์และการรักษา) การพักฟื้นหรือการพักเพื่อการฟื้นฟูหรือการรักษาโดยวิธีให้พักอยู่เฉยๆ เป็นต้น

การยกเว้น หรือการไม่คุ้มครองใดๆ ตามที่ระบุไว้ในแต่ละข้อตกลงคุ้มครอง

เบี้ยประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป เป็นอย่างไร?

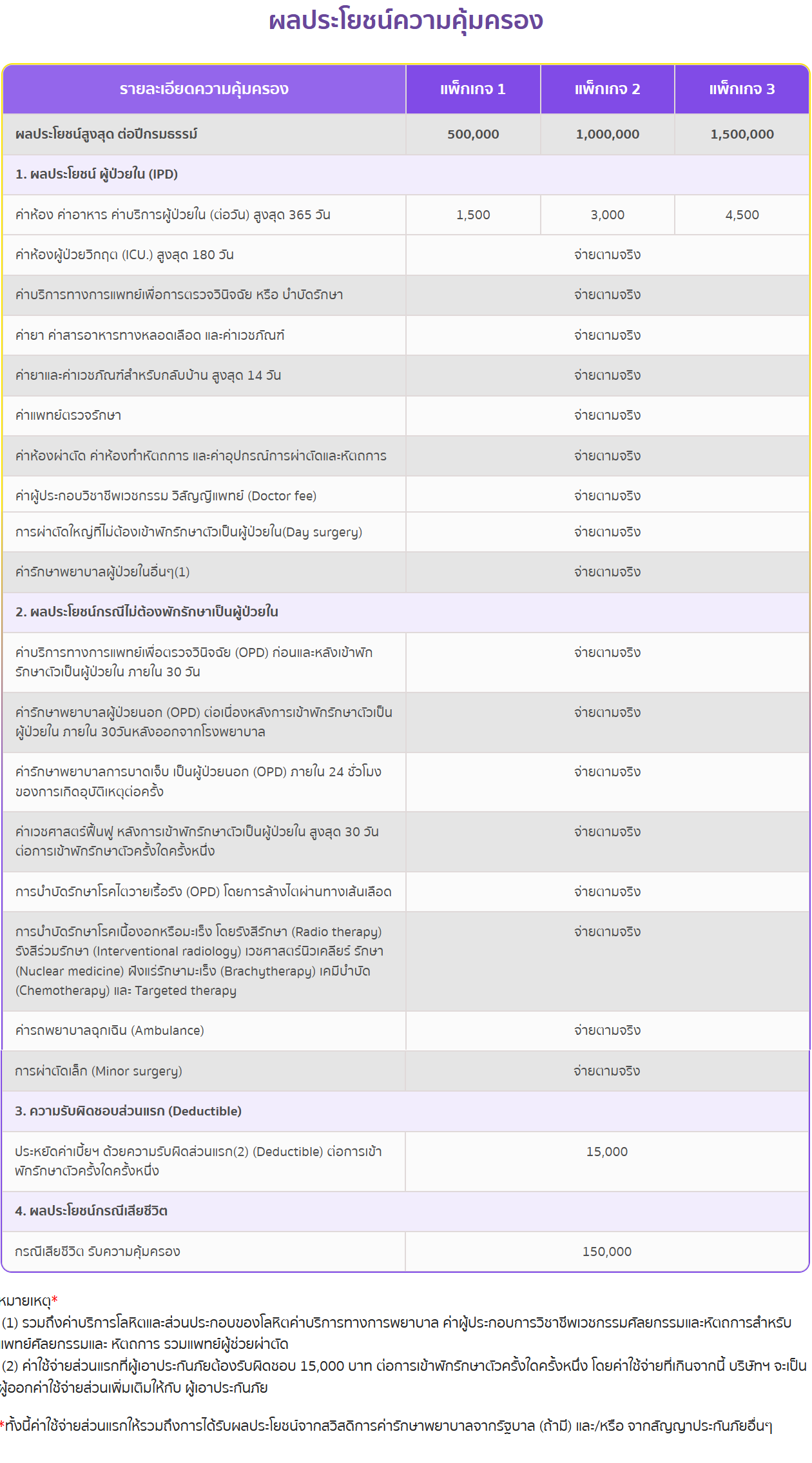

เบี้ยประกันสุขภาพ อีซี่ เฮลท์ ท็อป อัป ขึ้นอยู่กับอายุและเพศของผู้เอาประกันภัย โดยเบี้ยประกันภัยเริ่มต้นแผนความคุ้มครอง 500,000 บาท สำหรับเพศหญิงอายุ 35 ปี ราคาเบี้ยประกัน 8,577 บาทต่อปี

ผู้เอาประกันต้องตรวจสุขภาพหรือไม่?

สามารถสมัครทำประกันได้เพียงตอบคำถามสุขภาพตามจริง โดยไม่จำเป็นต้องมีการตรวจสุขภาพ ตรวจร่างกาย หรือเข้าพบแพทย์เพิ่มเติม ดังนั้นคุณสามารถสมัครทำประกันโรคร้ายแรงได้อย่างสะดวก รวดเร็ว และปลอดภัยที่เว็บไซต์ SCB Protect